Point clé

La RS&DE est un crédit d'impôt fédéral remboursable, pas une subvention : vous faites le travail d'abord, vous le documentez tout au long de l'année, et vous récupérez jusqu'à 35% des coûts admissibles après la production de votre déclaration, sans demande préalable ni sélection concurrentielle.

Cherchez “subvention RS&DE” et vous trouverez des pages de résultats : billets de blogue, aperçus gouvernementaux, pages d’atterrissage de consultants. Le terme est partout. C’est aussi techniquement inexact, et la confusion qu’il crée cause de vrais problèmes aux entreprises qui tentent de planifier autour de ce programme.

La RS&DE n’est pas une subvention. C’est un crédit d’impôt. La différence n’est pas une question de terminologie. Elle change le moment où vous pouvez accéder à l’argent, comment vous vous qualifiez, et ce que vous devez faire avant de voir un dollar.

Qu’est-ce qu’une subvention, exactement?

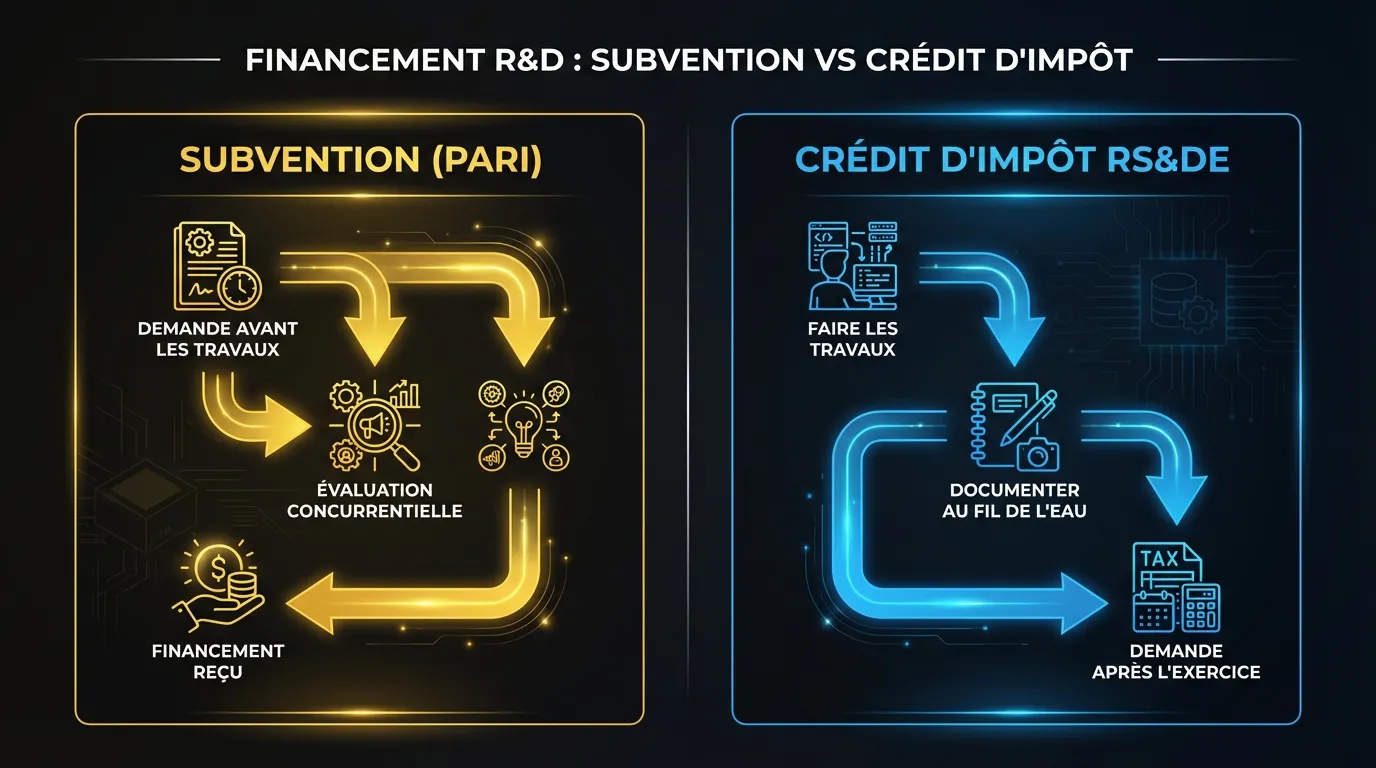

Une subvention est un financement non remboursable accordé en échange du respect de certaines conditions. Vous faites une demande avant d’effectuer le travail. Un organisme de financement évalue votre proposition, décide si votre projet répond à ses critères, puis l’approuve ou le rejette. Si votre demande est acceptée, vous recevez des fonds pour financer l’activité.

Le Programme d’aide à la recherche industrielle (PARI) du Conseil national de recherches (CNR) est un véritable programme de subvention. Vous soumettez une demande. Vous êtes évalué. Des conseillers évaluent le mérite technique et commercial de votre projet. Si votre demande est acceptée, vous recevez un financement couvrant les salaires et les coûts des sous-traitants jusqu’à un plafond, pour soutenir votre activité de R&D.

Le PARI est concurrentiel. Tous les demandeurs ne sont pas financés. Le montant est déterminé par un plan de travail négocié, et non par ce que vous avez dépensé. Et vous interagissez avec le programme avant que le travail commence.

C’est ce modèle que la plupart des fondateurs imaginent lorsqu’ils cherchent une “subvention RS&DE.”

Qu’est-ce que la RS&DE, réellement?

La RS&DE (Recherche scientifique et développement expérimental) est un programme d’incitation fiscale fédérale administré par l’ARC. Le mécanisme est un crédit d’impôt à l’investissement (CII), pas une subvention.

La structure fonctionne ainsi : vous effectuez des travaux de R&D admissibles, vous les documentez tout au long de l’année, vous produisez votre déclaration de revenus T2 avec le formulaire T661 décrivant les projets admissibles, puis vous recevez soit un crédit sur les impôts dus, soit un remboursement en espèces.

La séquence est importante. Vous faites le travail d’abord. Vous le documentez au fur et à mesure. Vous produisez votre demande après la fin de votre exercice fiscal. L’argent arrive plus tard, généralement six à douze mois après que le travail a été effectué.

Il n’y a pas de demande préalable avant de commencer. Pas de sélection concurrentielle. Pas de soumission de proposition. Si le travail que vous effectuez répond à la définition des travaux de RS&DE admissibles de l’ARC, vous pouvez le réclamer. L’ARC ne décide pas à l’avance si votre projet mérite d’être financé. Elle évalue, après le fait, si le travail que vous avez fait répondait aux critères d’admissibilité.

Pourquoi la distinction change votre façon de planifier

Le cadre de la subvention mène à une erreur de planification spécifique : traiter la RS&DE comme quelque chose pour lequel on fait une demande lorsqu’on a besoin d’argent, plutôt que comme quelque chose qu’on documente en continu afin de réclamer ce qu’on a déjà gagné.

Quelques implications pratiques découlent de la structure du crédit.

Vous ne pouvez pas être “approuvé” avant le début de votre projet. Il n’existe pas de demande RS&DE à produire à l’avance. Le seul travail préparatoire consiste à mettre en place des pratiques de documentation pour capturer les activités admissibles au fur et à mesure.

L’argent arrive après la fin de l’année. Pour une fin d’exercice au 31 décembre, une demande produite au printemps résultera généralement en un remboursement ou un crédit à la fin de l’été ou à l’automne, au plus tôt. Pour la planification des flux de trésorerie, la RS&DE est un recouvrement, pas une source de fonds de roulement pendant le projet.

Il n’y a pas de sélection concurrentielle. Vous ne rivalisez pas avec d’autres entreprises pour un bassin limité de financement RS&DE. Si votre travail est admissible, vous êtes admissible. Le programme est disponible pour toute entreprise canadienne effectuant de la R&D admissible, quelle que soit la taille de l’entreprise ou l’industrie.

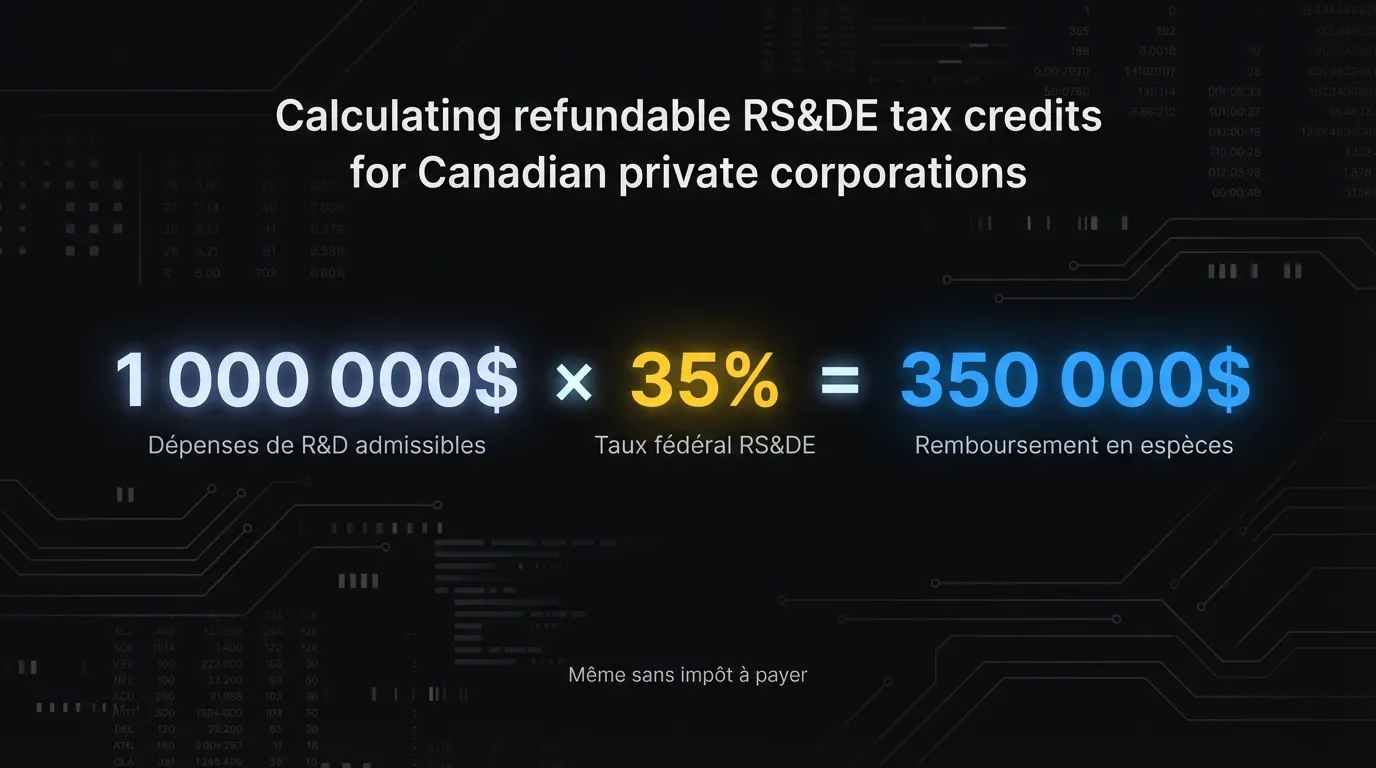

La partie remboursable est de l’argent réel. Pour les sociétés privées sous contrôle canadien (SPCC), 35% des dépenses admissibles jusqu’à 3 millions de dollars est remboursable. Cela signifie que si votre entreprise ne doit pas d’impôt, vous recevez quand même un paiement en espèces. Pour une SPCC dépensant 1 million de dollars en salaires de R&D admissibles, c’est 350 000$ retournés en espèces. Pas une réduction d’une facture fiscale que vous n’avez peut-être pas. Un vrai paiement.

Les autres programmes canadiens de R&D à connaître

La RS&DE est la plus grande incitation fédérale à la R&D au Canada en volume de dollars. L’ARC retourne plus de 4 milliards de dollars annuellement par l’entremise du programme. Mais ce n’est pas la seule option, et pour certaines entreprises, un programme différent est le point de départ le plus utile.

Le PARI du CNR est le programme de subvention le plus souvent confondu avec la RS&DE. Il fournit du financement et des services consultatifs aux petites et moyennes entreprises qui font de l’innovation technologique. Le PARI est concurrentiel et limité en capacité. Il est plus utile pour les entreprises en phase de démarrage qui ont besoin de capitaux pour démarrer une R&D qu’elles ne pourraient autrement pas financer. Le PARI et la RS&DE ne s’excluent pas mutuellement. De nombreuses entreprises utilisent les deux : le PARI pour financer les projets en phase de démarrage, la RS&DE pour récupérer les coûts sur des activités de R&D plus larges.

Le Programme canadien d’adoption du numérique (PCAN) se concentre sur l’adoption numérique plutôt que sur l’investissement en R&D. Si votre entreprise intègre des outils numériques dans ses opérations plutôt que d’effectuer de la recherche ou du développement original, le PCAN peut être plus pertinent, mais ce n’est pas un programme de fiscalité de R&D.

Les programmes provinciaux ajoutent une autre couche. Le Fonds pour la recherche en Ontario, le crédit d’impôt pour la R&D du Québec et le crédit d’impôt RS&DE de la C.-B. s’ajoutent au crédit fédéral RS&DE. L’avantage combiné dans certaines provinces peut être nettement supérieur au crédit fédéral seul.

Qui bénéficie le plus de la RS&DE versus les programmes de subvention

Les entreprises avec des équipes de développement établies et des dépenses de R&D prévisibles sont les principaux bénéficiaires de la RS&DE. Le programme récompense le volume et la continuité. Une entreprise de logiciels de 30 personnes qui dépense 2,5 millions de dollars par année en salaires d’ingénierie, avec 40% de ce travail se qualifiant pour la RS&DE, récupère 350 000$ annuellement. Plus vous faites de travaux admissibles, plus vous récupérez.

Les entreprises en phase de démarrage avec des budgets de R&D incertains pourraient trouver le PARI plus immédiatement utile. Si vous n’avez pas la piste pour financer les activités de R&D avant de recevoir un remboursement, un programme de subvention qui avance le capital a plus de valeur pratique. La structure rétroactive de la RS&DE suppose que vous pouvez financer le travail d’abord et récupérer les coûts plus tard.

Cela dit, le seuil pour une activité de RS&DE rentable est plus bas que beaucoup d’entreprises ne l’assument. Une entreprise de logiciels de 10 personnes avec trois ou quatre développeurs consacrant la moitié de leur temps à des travaux admissibles peut récupérer des dizaines de milliers de dollars annuellement. Le programme ne nécessite pas un laboratoire de recherche ou une équipe de R&D dédiée. Il exige que certains de vos travaux d’ingénierie impliquent l’investigation d’une incertitude technologique de manière systématique.

Les entreprises qui ne bénéficient pas de la RS&DE ne sont généralement pas exclues par l’admissibilité. Elles sont exclues par la documentation. Elles ont effectué des travaux admissibles, ne les ont pas capturés au fur et à mesure, et ne peuvent pas les reconstituer de manière suffisamment convaincante pour produire une demande défendable.

Ce qui détermine réellement si vous êtes admissible

Les critères d’admissibilité pour la RS&DE se concentrent sur trois éléments : l’avancement scientifique ou technologique, l’incertitude scientifique ou technologique, et l’investigation systématique.

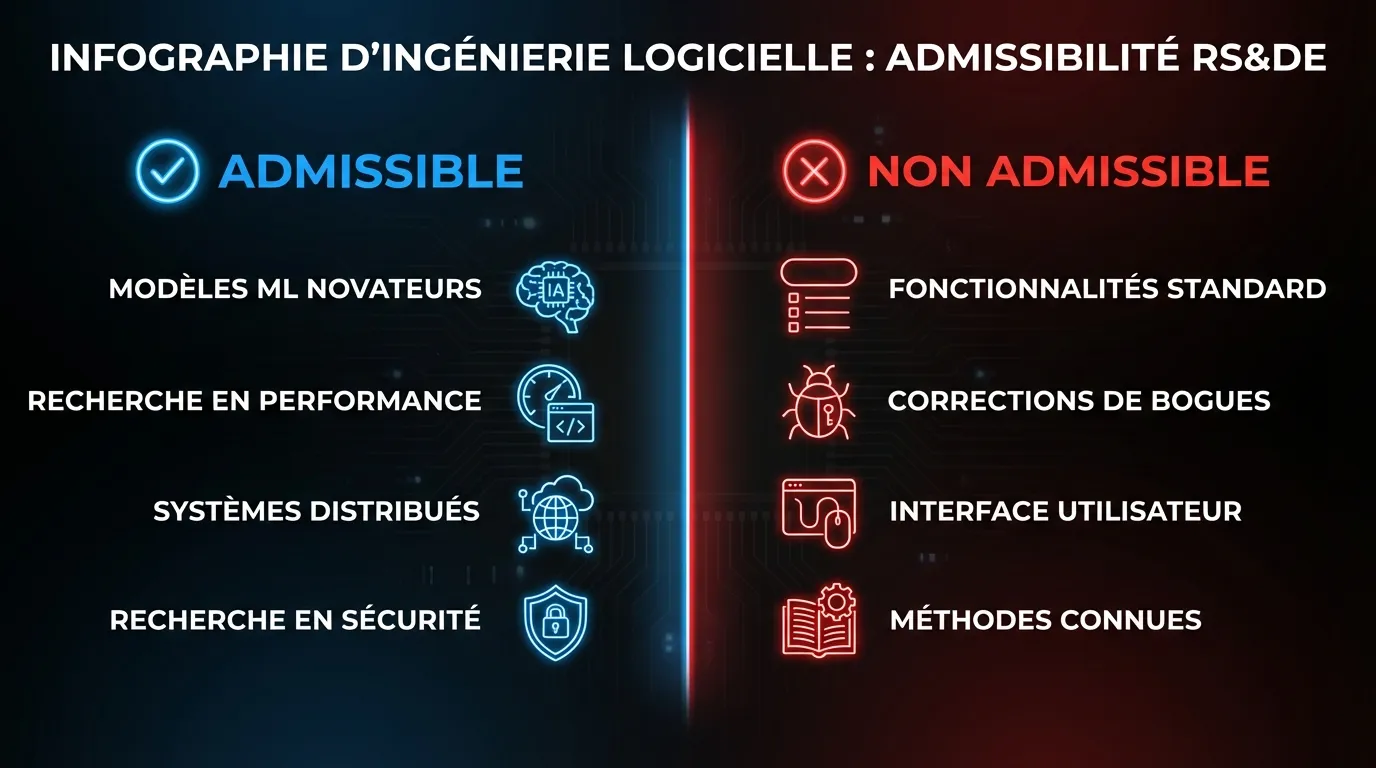

Pour les entreprises de logiciels, le prisme le plus utile est le test d’incertitude. Si vos ingénieurs savaient comment construire ce qu’ils ont construit, en appliquant des techniques établies, c’est du développement de routine. S’il y avait de véritables inconnues techniques qui nécessitaient de l’expérimentation, des tests d’hypothèses et de l’itération, c’est là que la RS&DE s’applique.

Les domaines admissibles courants incluent le développement de modèles d’apprentissage automatique novateurs, l’optimisation des performances là où la solution n’était pas évidente, les travaux sur les systèmes distribués à la frontière de ce que les approches existantes peuvent gérer, et la recherche en sécurité impliquant l’analyse de nouvelles surfaces d’attaque. Les travaux qui tombent clairement en dehors du programme comprennent le développement de fonctionnalités standard, les travaux d’interface utilisateur, les corrections de bogues et le portage de logiciels vers de nouvelles plateformes à l’aide de méthodes établies.

La frontière entre les travaux admissibles et non admissibles traverse la plupart des équipes de développement de logiciels. Le défi n’est généralement pas que rien ne se qualifie. C’est que les travaux admissibles ne sont pas identifiés et documentés séparément du développement de routine.

Pour un examen plus approfondi de ce qui se qualifie spécifiquement, consultez notre guide sur les activités admissibles à la RS&DE.

La question est la documentation, pas l’admissibilité

La plupart des entreprises canadiennes de logiciels effectuant une R&D significative laissent des sommes RS&DE non réclamées. La raison est rarement que le travail ne se qualifie pas. C’est que la documentation nécessaire pour produire une demande défendable n’a pas été maintenue au fur et à mesure du travail.

La documentation RS&DE nécessite, au minimum : une description de l’incertitude technologique à laquelle vous avez été confronté, les travaux que vous avez effectués pour l’investiguer, et ce que vous avez appris. L’ARC veut voir que cette documentation a été créée pendant la période de la demande, et non assemblée rétroactivement à partir de journaux de commits et d’entretiens de consultants après la fin de l’exercice fiscal.

Les entreprises qui sous-déclarent, ou ne déclarent pas du tout, ont généralement attendu trop longtemps. Au moment où elles ont engagé un consultant et réalisé quelle documentation était nécessaire, les ingénieurs étaient passés à d’autres projets, les notes de sprint avaient disparu, et la version la plus défendable de la demande n’était plus disponible.

Si vous voulez comprendre ce que votre demande pourrait valoir, notre calculateur RS&DE vous donne une estimation raisonnable basée sur la taille de votre entreprise et le profil de vos dépenses de R&D. Si vous planifiez de produire une demande pour la première fois, le guide du formulaire T661 explique ce que les exigences narratives techniques de l’ARC signifient en pratique.

Pour les entreprises en phase de démarrage qui déterminent si la RS&DE vaut la peine d’être explorée, la RS&DE pour les startups couvre les points d’entrée pratiques.

Le programme n’est pas compliqué. La bureaucratie qui l’entoure l’est. Si votre entreprise fait de la R&D en logiciels au Canada, la question n’est pas de savoir si la RS&DE vaut la peine d’être poursuivie. La question est de savoir si votre documentation est suffisamment bonne pour soutenir une demande. Le meilleur moment pour corriger cela, c’est maintenant.

FAQ

La RS&DE est-elle une subvention ou un crédit d’impôt?

La RS&DE est un crédit d’impôt fédéral, spécifiquement un crédit d’impôt à l’investissement (CII) administré par l’ARC. Contrairement aux subventions comme le PARI, la RS&DE n’a pas de processus de demande avant de commencer le travail. Vous effectuez des travaux de R&D admissibles, les documentez tout au long de l’année, et produisez une demande après la fin de votre exercice fiscal.

Une entreprise peut-elle recevoir des fonds RS&DE même si elle ne doit pas d’impôt?

Oui. Pour les sociétés privées sous contrôle canadien (SPCC), 35% des dépenses admissibles jusqu’à 3 millions de dollars est entièrement remboursable. Si votre SPCC ne doit pas d’impôt sur les sociétés, l’ARC émettra quand même un remboursement en espèces pour la portion remboursable de votre demande.

Combien de temps faut-il pour recevoir les fonds RS&DE après la production de la demande?

L’ARC traite généralement les demandes RS&DE dans les trois à six mois suivant la production. Pour une entreprise avec une fin d’exercice au 31 décembre qui produit sa demande au printemps, un remboursement ou un crédit arrive habituellement à la fin de l’été ou à l’automne. Le délai total entre la réalisation du travail de R&D et la réception de l’argent est généralement de six à douze mois.

Vous n’êtes pas sûr de ce que vaut votre demande RS&DE ou si votre documentation est prête? Contactez notre équipe pour une évaluation directe.