Point clé

Une SPCC canadienne de 15 personnes avec 5 ingénieurs à 40 % de temps admissible peut récupérer environ 149 000 $ en crédits RS&DE fédéraux et provinciaux combinés—un montant qui augmente typiquement de 20 à 30 % lorsque le travail admissible est documenté en continu plutôt que reconstitué en fin d'année.

La plupart des entreprises logicielles canadiennes qui déposent des demandes de RS&DE laissent de l’argent sur la table. Pas parce que leur travail ne se qualifie pas, mais parce qu’elles se basent sur un chiffre approximatif entendu lors d’une conférence, pas sur un calcul réel.

Le calcul derrière un crédit RS&DE n’est pas compliqué. Cet article explique tout : les taux, les catégories de dépenses admissibles, et un exemple concret pour une entreprise SaaS de 15 personnes avec un effectif technique réaliste. À la fin, vous aurez une estimation défendable pour votre situation.

Quels sont les taux de crédit RS&DE pour les entreprises logicielles?

Les crédits RS&DE se déclinent en deux variantes selon le statut fiscal de votre entreprise.

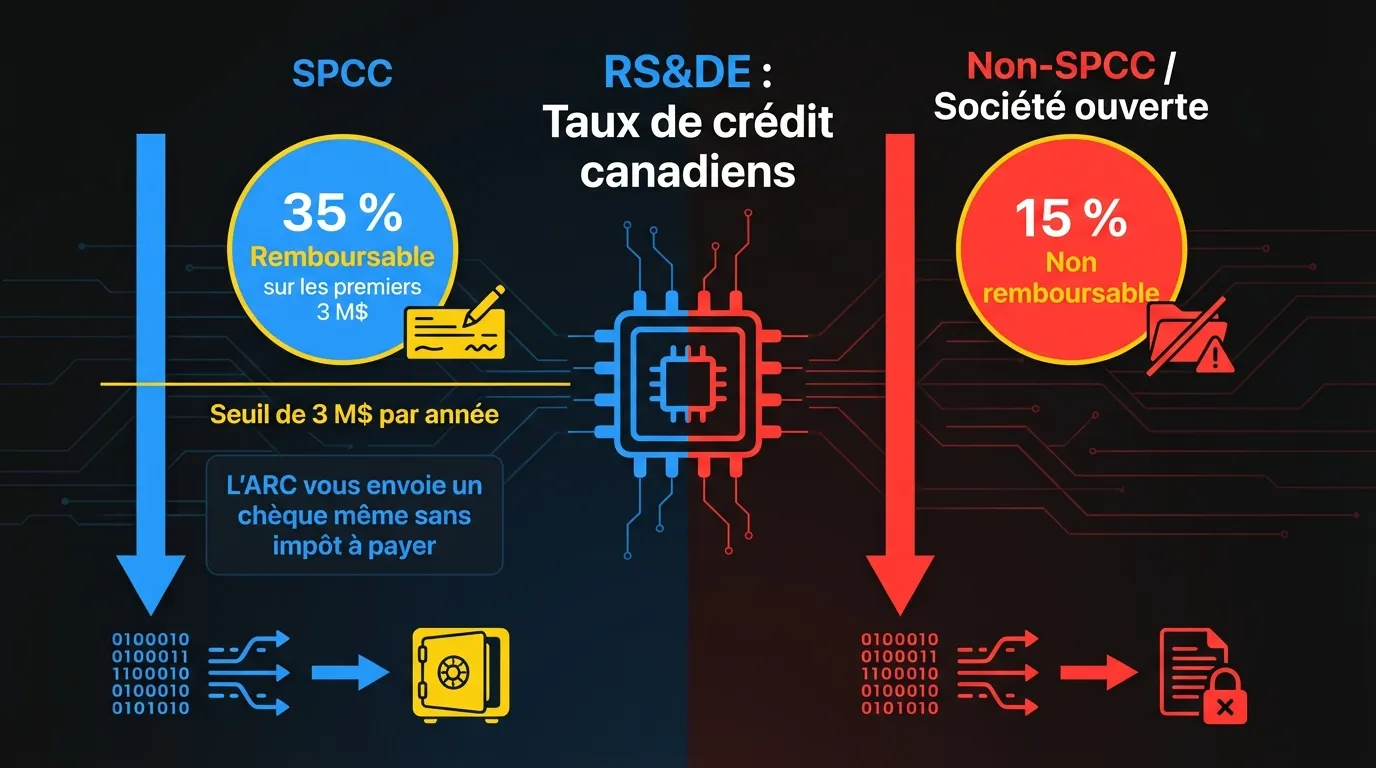

Les sociétés privées sous contrôle canadien (SPCC) bénéficient du traitement le plus avantageux. Une SPCC est, en termes généraux, une société privée constituée au Canada qui n’est pas contrôlée par des sociétés ouvertes ou des non-résidents. La plupart des startups logicielles fondées par leurs créateurs sont admissibles.

Pour les SPCC dont le revenu imposable est inférieur à la limite des petites entreprises, le taux fédéral est de 35 % remboursable sur les premiers 3 millions de dollars de dépenses RS&DE admissibles par année. Remboursable signifie que l’ARC vous envoie un chèque même si vous n’avez pas d’impôt à payer. C’est ce taux qui rend la RS&DE intéressante pour les entreprises en démarrage.

Au-delà du seuil de 3 millions, le taux descend à 15 % non remboursable. La portion non remboursable ne peut compenser que les impôts que vous devez—elle ne génère pas de remboursement en espèces. Pour la plupart des entreprises logicielles sous 25 M$ de RRR, le plafond de 3 millions est rarement une contrainte.

Les non-SPCC (sociétés ouvertes, filiales de sociétés étrangères, sociétés avec une propriété non-résidente significative) reçoivent 15 % non remboursable sans exception. Toujours intéressant, mais une proposition financière différente.

Les crédits provinciaux s’ajoutent au taux fédéral. L’Ontario offre 8 à 10 % selon le statut SPCC, la Colombie-Britannique offre 10 %, le Québec offre 14 à 30 % selon le type de salaire. Le guide des crédits provinciaux RS&DE couvre les taux actuels par province. Cet article se concentre sur le calcul fédéral—la couche provinciale est additive.

Quelles dépenses sont admissibles aux crédits RS&DE?

Quatre catégories de dépenses sont admissibles au niveau fédéral.

Salaires RS&DE

Les salaires des employés pour le temps consacré aux travaux RS&DE admissibles. C’est la catégorie la plus importante pour la plupart des entreprises logicielles.

Toutes les heures d’ingénierie ne sont pas admissibles. L’ARC distingue les travaux qui constituent une « recherche scientifique ou du développement expérimental » et le développement courant, la maintenance, ou l’implémentation de fonctionnalités selon des approches connues. Le pourcentage du temps de chaque ingénieur qui se qualifie est l’intrant clé. Vous avez besoin d’un suivi du temps ou d’une méthodologie d’allocation défendable pour appuyer le pourcentage que vous réclamez.

Une entreprise réclamant 70 % de la masse salariale totale en ingénierie comme travaux RS&DE admissibles s’exposera à un examen serré. Une entreprise réclamant 30 à 50 % avec une méthodologie d’allocation bien documentée est sur un terrain solide.

Les salaires comprennent le salaire de base et les coûts de l’employeur directement associés : cotisations au RPC, primes d’AE, et autres similaires. Les primes versées pour des raisons non liées à la performance RS&DE ne comptent pas.

Matériaux consommés

Matériaux utilisés directement dans les travaux RS&DE. Pour les entreprises purement logicielles, cette catégorie est généralement petite ou nulle. Elle s’applique lorsque les ingénieurs consomment des matériaux physiques dans des expériences. Les coûts d’infonuagique consommés lors d’expériences RS&DE sont une zone grise selon les directives actuelles de l’ARC—à discuter avec un conseiller fiscal si c’est une portion significative de vos dépenses.

Contrats avec des tiers

Paiements à des tiers sans lien de dépendance (sous-traitants, fournisseurs) pour des travaux RS&DE réalisés en votre nom. Seulement 80 % des paiements de sous-traitance admissibles comptent dans votre bassin de dépenses RS&DE. Les paiements avec lien de dépendance (travaux réalisés par des parties liées) sont soumis à des règles et des plafonds différents.

La RS&DE sous-traitée est plus complexe à documenter que les salaires d’employés. L’ARC exige la preuve que les travaux du sous-traitant répondaient aux critères d’admissibilité RS&DE, pas seulement que vous avez payé quelqu’un pour du travail technique.

Frais généraux

Les frais généraux RS&DE couvrent les coûts associés aux travaux RS&DE qui ne sont pas des salaires, matériaux, ou contrats : coûts d’occupation, services publics, frais généraux de gestion, personnel de soutien.

Les entreprises choisissent entre deux méthodes :

Méthode traditionnelle : Calculer les frais généraux réels attribuables aux activités RS&DE. Plus précis, mais beaucoup plus de travail administratif.

Méthode de remplacement (élection à 55 %) : Les frais généraux sont calculés à 55 % des salaires RS&DE admissibles. La plupart des entreprises logicielles optent pour cette méthode. Elle est plus simple, ne requiert aucun suivi des coûts séparé, et pour les entreprises dont le coût principal RS&DE est le temps des ingénieurs, elle produit un résultat raisonnable.

L’exemple ci-dessous utilise la méthode de remplacement.

Comment calcule-t-on les crédits RS&DE pour une entreprise logicielle?

Voici un exemple concret.

Profil de l’entreprise :

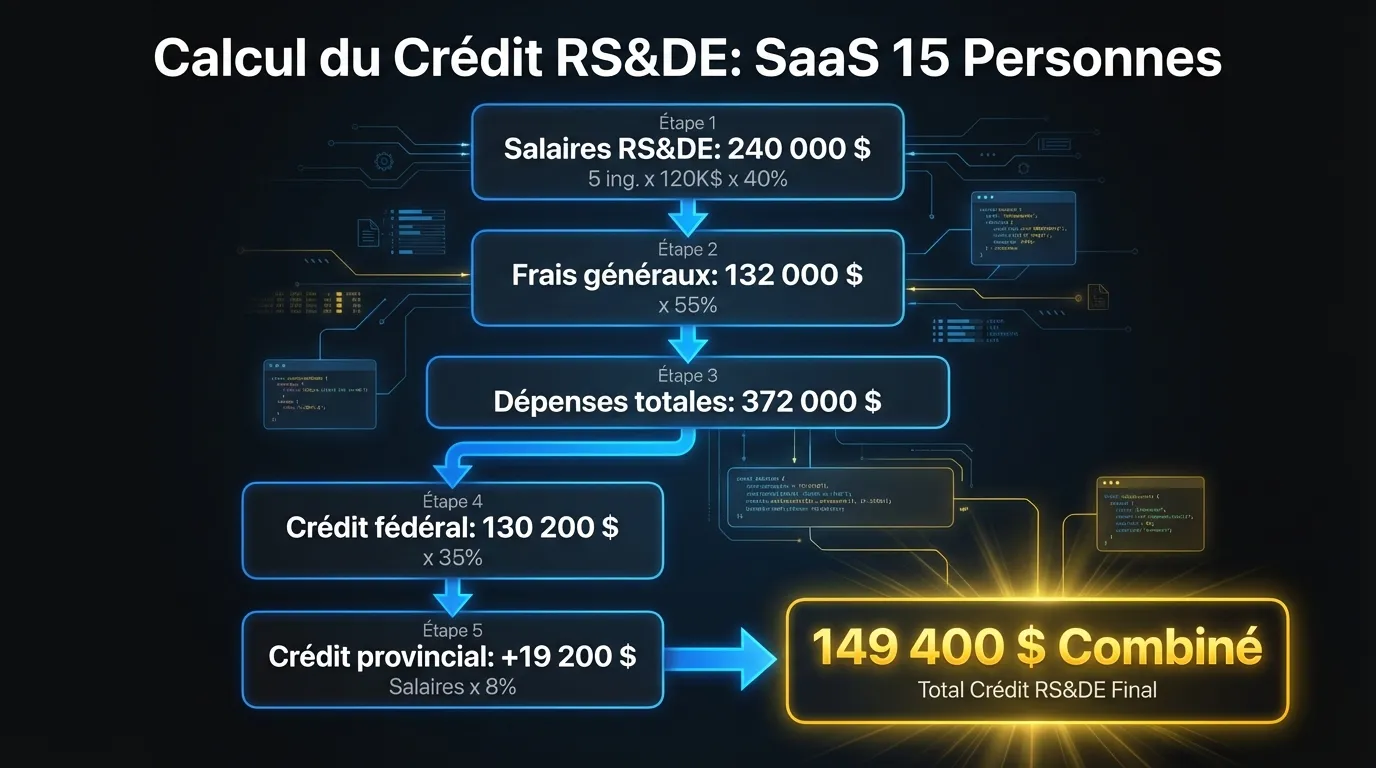

- 15 employés au total

- 5 ingénieurs (salaire pleinement chargé moyen : 120 000 $ incluant les charges patronales)

- Statut SPCC confirmé

- Projets RS&DE actifs impliquant des approches nouvelles en traitement de données et développement d’algorithmes

- Temps admissible : 40 % du temps en ingénierie

Étape 1 : Calculer les salaires RS&DE admissibles

5 ingénieurs × 120 000 $ × 40 % admissible = 240 000 $ en salaires RS&DE

Étape 2 : Calculer les frais généraux par la méthode de remplacement

240 000 $ × 55 % = 132 000 $ en frais généraux de remplacement

Étape 3 : Total des dépenses RS&DE admissibles

240 000 $ + 132 000 $ = 372 000 $

(Ce montant est bien en dessous du seuil de 3 M$ pour les SPCC, donc le taux plein de 35 % remboursable s’applique.)

Étape 4 : Calculer le crédit fédéral

372 000 $ × 35 % = 130 200 $ de crédit fédéral RS&DE

Ajouter le crédit provincial de l’Ontario à 8 % :

240 000 $ × 8 % = 19 200 $ de crédit provincial (le crédit de l’Ontario s’applique aux salaires, pas aux dépenses totales)

Crédit total estimé : ~149 400 $

C’est un montant significatif pour une entreprise de 15 personnes. Et ce n’est pas le plafond.

Si le pourcentage de temps admissible est plus près de 50 % que de 40 %, le crédit fédéral seul atteint 162 750 $. En ajoutant des sous-traitants effectuant des travaux RS&DE (à 80 % de leurs honoraires), le bassin de dépenses augmente davantage. La fourchette pour une entreprise de cette taille, avec un programme RS&DE solide, va de roughly 80 000 $ à 200 000 $+ annuellement en crédits fédéraux et provinciaux combinés.

Pourquoi la plupart des entreprises logicielles sous-réclament-elles leurs crédits RS&DE?

Le calcul ci-dessus suppose 40 % de temps admissible. Ce chiffre compte plus que la plupart des fondateurs ne le réalisent.

Pour une entreprise qui fait de la R&D logicielle authentique—pas seulement du développement de fonctionnalités selon des approches connues, mais un travail impliquant l’investigation systématique d’incertitudes technologiques—40 % est souvent conservateur. Les propres directives de l’ARC reconnaissent que des portions significatives du développement logiciel peuvent se qualifier lorsque les défis techniques répondent aux critères d’admissibilité RS&DE.

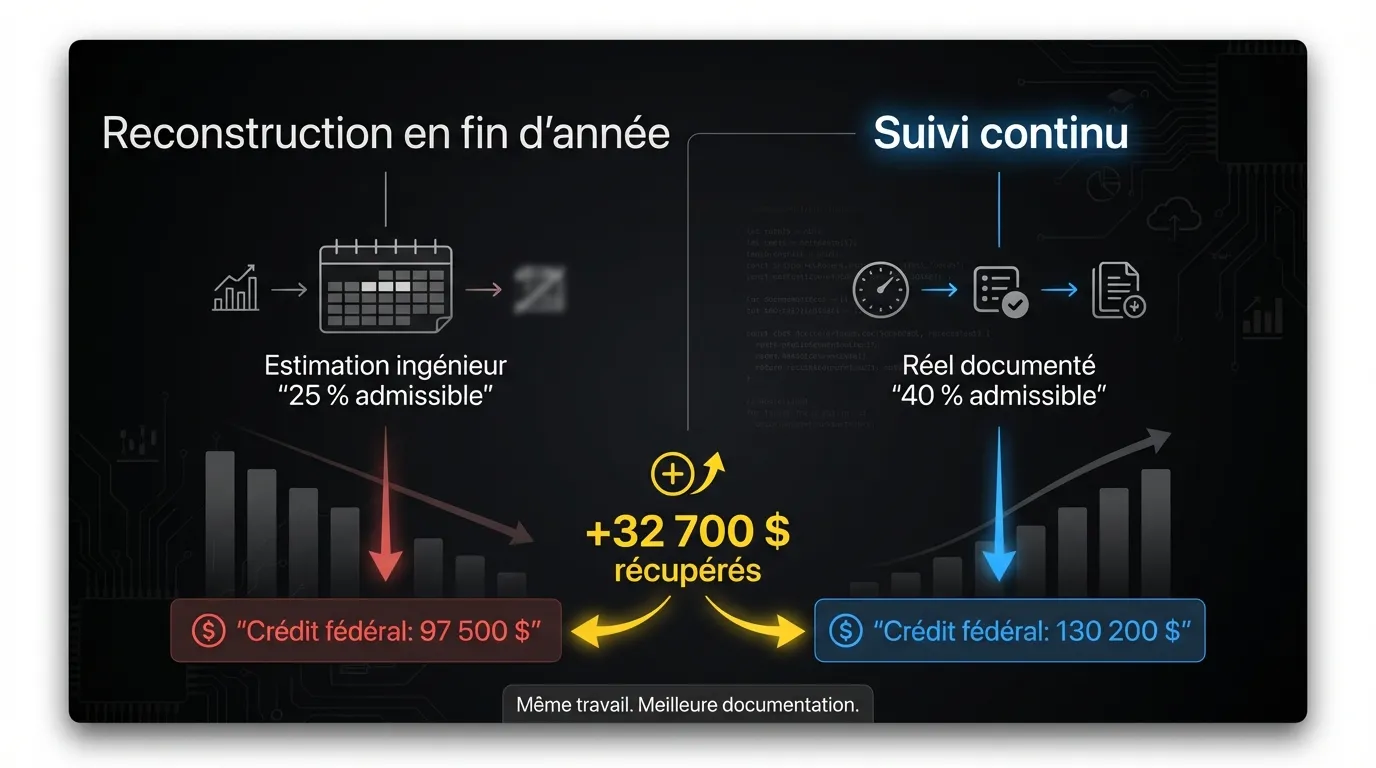

Le problème, c’est comment le temps admissible est suivi. La plupart des entreprises opèrent de manière réactive : un comptable ou un consultant demande aux ingénieurs en fin d’année d’estimer combien de leur temps a été consacré aux travaux admissibles. Les ingénieurs devinent. La supposition est conservatrice parce que les ingénieurs ne connaissent pas les critères d’admissibilité spécifiques, ne veulent pas causer de problèmes à leur entreprise, et ne pensaient pas à la RS&DE quand ils travaillaient.

Cette supposition conservatrice devient le chiffre sur le formulaire T661. La demande est déposée. L’entreprise reçoit moins que ce qui lui était dû.

L’alternative, c’est la documentation continue : capturer le travail admissible au moment où il se passe, marqué dans les outils que les ingénieurs utilisent déjà. Le même ingénieur qui estimerait « peut-être 25 % de mon temps » en fin d’année a souvent des dossiers montrant 38 à 42 % quand le travail est suivi tout au long de l’année.

Une différence de 10 points de pourcentage dans l’allocation admissible, pour notre exemple d’entreprise, change le crédit fédéral de 130 200 $ à 162 750 $. Cet écart n’est pas entre des réclamations légitimes et illégitimes. C’est entre des travaux documentés et non documentés.

Qu’est-ce que ce calcul ne couvre pas?

L’exemple ci-dessus est une estimation fédérale utilisant la méthode de remplacement. Plusieurs facteurs peuvent changer le crédit réel.

Sociétés associées. Si votre SPCC est associée à d’autres SPCC, la limite de dépenses de 3 M$ est partagée entre le groupe. Les structures corporatives complexes doivent en tenir compte.

Seuils de capital imposable. Le crédit remboursable amélioré de 35 % s’applique aux SPCC dont le capital imposable est inférieur à certains seuils. Au-delà de 10 M$ en capital imposable, le taux amélioré diminue progressivement. La plupart des startups logicielles en démarrage sont bien en dessous, mais ça vaut la peine de vérifier.

Variations provinciales. L’Ontario, la C.-B., le Québec, l’Alberta et les autres provinces ont chacune des programmes RS&DE distincts avec leurs propres taux, règles de dépenses admissibles et plafonds. Certains sont remboursables; d’autres non. Le calcul provincial vaut la peine d’être fait séparément avec les taux actuels.

Délais de production. Les demandes RS&DE doivent être déposées dans les 18 mois suivant la fin de l’année d’imposition de la société. Manquer cette échéance entraîne la perte totale de la réclamation. Le guide sur les délais de production RS&DE couvre les dates spécifiques selon votre fin d’exercice.

Exigences techniques du T661. Le calcul du crédit est la partie la plus simple de la RS&DE. L’ARC exige également un récit technique détaillé pour chaque projet admissible, soumis sur le formulaire T661. Une demande avec des calculs financiers précis mais des récits techniques faibles reste un risque d’audit.

Logiciel vs. consultants : qui fait le calcul RS&DE?

Les consultants RS&DE traditionnels facturent 15 à 30 % de votre crédit total. Sur un crédit de 150 000 $, ça représente de 22 500 $ à 45 000 $ en honoraires.

Ce qu’ils fournissent pour ces honoraires varie considérablement. Certains consultants mènent des entretiens techniques approfondis, produisent des récits solides, et livrent des demandes défendables. D’autres font une reconstruction superficielle à partir de tickets de gestion de projet et produisent une documentation qui semble complète mais ne survivrait pas à un examen détaillé.

La comparaison logiciel RS&DE vs consultants couvre ce compromis plus en détail. En bref : les consultants vous chargent un pourcentage pour un effort de documentation ponctuel en fin d’année. Les approches basées sur des logiciels construisent la documentation en continu tout au long de l’année, avec des honoraires moins élevés et une meilleure qualité de documentation.

Calculez votre estimation

L’exemple ci-dessus utilise des chiffres spécifiques. Les vôtres sont différents.

Votre pourcentage admissible dépend de ce sur quoi vos ingénieurs travaillent réellement et à quel point ce travail est documenté. Vos salaires dépendent des effectifs et de la rémunération. Votre crédit provincial dépend de l’endroit où votre entreprise est constituée.

Le calculateur RS&DE sur chronoinnovation.com/chrono-rd/sred-calculator vous permet d’entrer vos propres chiffres : effectifs, fourchettes salariales, pourcentages admissibles estimés, province et statut SPCC. Il produit une estimation du crédit fédéral et provincial en moins de deux minutes. Gratuit, sans compte requis.

Si le chiffre que vous obtenez est plus élevé que ce que vous avez réclamé jusqu’ici, prenez-le au sérieux. Les crédits ne se reportent pas. Ce que vous ne réclamez pas cette année est perdu.

Questions fréquentes sur le calcul du crédit RS&DE

Comment savoir si mon entreprise se qualifie comme SPCC pour la RS&DE?

Une société privée sous contrôle canadien est une société privée constituée au Canada qui n’est pas contrôlée par des sociétés ouvertes ou des non-résidents. La plupart des startups fondées par leurs créateurs se qualifient. Si vous n’êtes pas certain, votre comptable peut confirmer le statut SPCC en fonction de votre structure actionnariale. C’est binaire—soit vous vous qualifiez pour le taux remboursable de 35 %, soit vous ne vous qualifiez pas.

Puis-je réclamer des crédits RS&DE pour le travail de sous-traitants?

Oui, mais seulement 80 % des paiements de sous-traitance admissibles à distance de pleine concurrence comptent dans votre bassin de dépenses RS&DE. Le travail du sous-traitant doit répondre aux critères d’admissibilité RS&DE, et vous avez besoin de documentation montrant ce qu’il a fait et pourquoi ça constitue du développement expérimental. Les paiements à des sous-traitants avec lien de dépendance (parties liées) sont soumis à des règles plus strictes.

Que se passe-t-il si l’ARC examine ma demande RS&DE?

L’ARC révise une portion significative des demandes RS&DE, surtout pour les premiers demandeurs. Un examen implique généralement un agent de révision technique posant des questions détaillées sur les projets admissibles. Une documentation solide—rédigée au moment où le travail a été effectué, pas reconstituée après coup—est la meilleure protection. Les entreprises avec un suivi du temps continu et une documentation de projet s’en sortent nettement mieux dans les révisions que celles qui s’appuient sur des estimations de fin d’année.

Chrono R&D se connecte à vos outils de développement, capture le travail RS&DE admissible tout au long de l’année, et produit une documentation prête pour l’ARC. La capture continue récupère typiquement un pourcentage admissible plus élevé que la reconstruction en fin d’année. Découvrez comment ça fonctionne ou contactez-nous si vous voulez discuter de votre situation.