Point clé

Les paiements aux sous-traitants sont admissibles à la RS&DE à 80 % pour les relations sans lien de dépendance, mais seulement si votre équipe dirige la R-D et que les travaux sont effectués au Canada.

Les entreprises logicielles canadiennes ne construisent plus leurs produits avec une seule équipe salariée. Sous-traitants, pigistes, agences et développeurs offshore font partie de presque toutes les organisations d’ingénierie. Cette main-d’oeuvre mixte crée un ensemble de règles de RS&DE que la plupart des entreprises ignorent ou appliquent mal.

Certaines entreprises excluent tout le travail de sous-traitance de leurs demandes. D’autres incluent tout en espérant que l’ARC ne regarde pas de trop près. Les deux approches coûtent cher. La première laisse des crédits légitimes sur la table. La seconde invite une réévaluation.

L’ARC a des règles spécifiques et bien documentées sur l’intégration du développement sous-traité dans une demande de RS&DE. Les règles varient selon la relation avec le sous-traitant, qui dirige les travaux et où ils sont exécutés.

Comment l’ARC classe-t-elle les relations avec les sous-traitants ?

Avant toute chose, l’ARC classe chaque relation avec un sous-traitant comme étant avec ou sans lien de dépendance. Cette classification détermine le montant que vous pouvez réclamer.

Sans lien de dépendance signifie que les deux parties opèrent de façon indépendante. Pas de participation de contrôle, pas de lien familial, pas d’actionnariat commun. La plupart des pigistes, agences et firmes de développement externalisé sont sans lien de dépendance avec le demandeur.

Avec lien de dépendance signifie que les parties sont liées. Une filiale, une entreprise détenue par le même fondateur, un sous-traitant qui est aussi actionnaire. L’ARC applique la définition de la Loi de l’impôt sur le revenu, qui inclut les personnes liées, les personnes liées par un contrôle commun et certaines relations de fiducie.

La distinction compte à cause de la façon dont chaque catégorie est réclamée.

Pour les sous-traitants avec lien de dépendance, vous réclamez les dépenses réelles de RS&DE du sous-traitant, pas le montant que vous lui avez payé. Si vous avez payé une entreprise liée 200 000 $ mais que ses coûts admissibles en salaires et matériaux étaient de 120 000 $, vous réclamez 120 000 $. La marge ne compte pas.

Pour les sous-traitants sans lien de dépendance, vous réclamez selon le montant payé. Mais seulement 80 %.

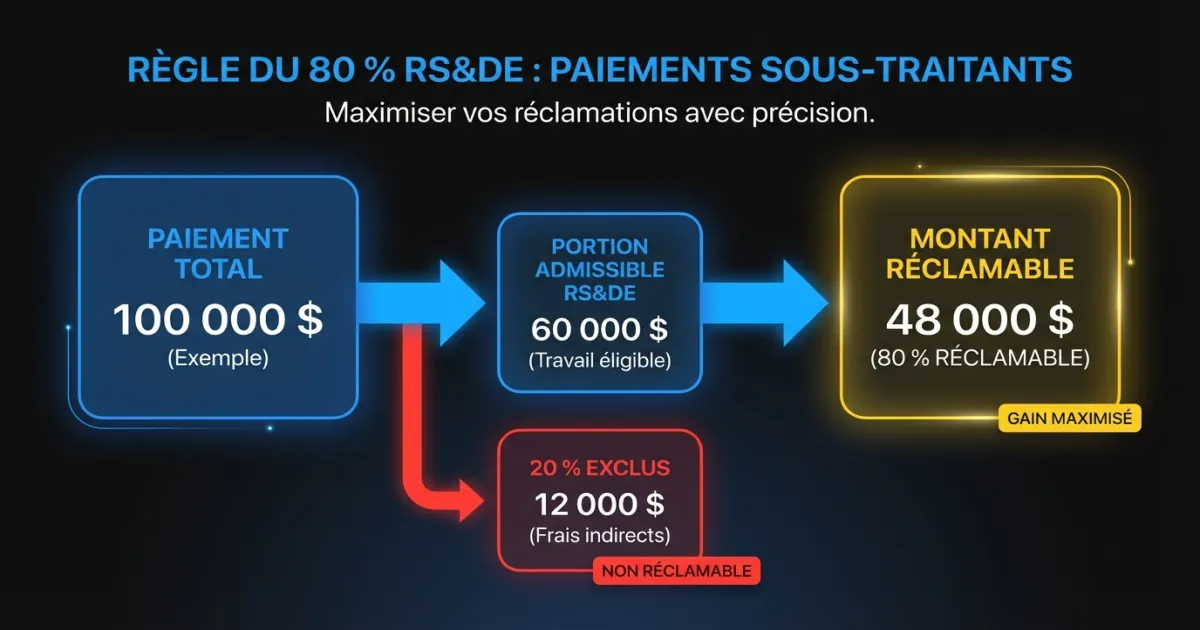

Qu’est-ce que la règle du 80 % pour les sous-traitants sans lien de dépendance ?

Lorsque vous payez un sous-traitant sans lien de dépendance pour effectuer des travaux de RS&DE, l’ARC vous permet d’inclure 80 % du paiement comme dépense de RS&DE. Les 20 % restants sont exclus.

Le calcul est simple. Si vous avez payé une agence de développement 100 000 $ pour des travaux admissibles à la RS&DE, vous incluez 80 000 $ dans votre demande. Le plafond de 80 % s’applique au paiement total pour les travaux admissibles, pas à la valeur totale du contrat. Si seulement la moitié des travaux contractuels étaient admissibles, vous appliquez le 80 % à la portion admissible.

| Paiement au sous-traitant | Portion admissible RS&DE | Montant réclamable (80 %) |

|---|---|---|

| 50 000 $ | 50 000 $ (100 %) | 40 000 $ |

| 100 000 $ | 60 000 $ (60 %) | 48 000 $ |

| 200 000 $ | 150 000 $ (75 %) | 120 000 $ |

La règle du 80 % existe parce que l’ARC présume qu’une partie de tout paiement sans lien de dépendance couvre la marge bénéficiaire du sous-traitant. L’ARC ne considère pas cette marge comme une dépense de RS&DE. Que la marge réelle soit de 5 % ou 40 %, le 80 % forfaitaire s’applique.

Une erreur courante : certaines entreprises appliquent le 80 % à la valeur totale du contrat plutôt que d’isoler d’abord la portion admissible. Cela gonfle la demande et crée des problèmes lors de la révision.

Quelle est la différence entre « pour » et « pour le compte de » ?

Cette distinction détermine si les paiements aux sous-traitants sont admissibles. L’ARC trace une ligne claire entre les travaux effectués « pour » le demandeur et ceux effectués « pour le compte du » demandeur.

Travaux effectués « pour » le demandeur : le sous-traitant exécute la RS&DE sous la direction et le contrôle du demandeur. Le demandeur définit les objectifs technologiques, supervise l’investigation et conserve la propriété intellectuelle. Le sous-traitant exécute le travail dans un cadre contrôlé par le demandeur.

Travaux effectués « pour le compte du » demandeur : le sous-traitant effectue la RS&DE de façon indépendante et livre les résultats. Le demandeur spécifie ce qu’il veut construire. Le sous-traitant décide comment résoudre les problèmes technologiques et dirige l’investigation.

Seuls les paiements pour des travaux effectués « pour » le demandeur sont admissibles comme dépenses contractuelles de RS&DE selon la méthode traditionnelle. Si le sous-traitant effectue la RS&DE « pour le compte du » demandeur, c’est le sous-traitant lui-même qui peut faire la demande. Le demandeur ne peut pas.

C’est là que beaucoup d’entreprises se trompent. Quand vous engagez une agence en disant « construisez-nous un moteur de recommandation capable de gérer 10 millions d’utilisateurs », la R-D interne de l’agence pour résoudre ce problème est probablement effectuée « pour le compte de » vous. Vous avez spécifié le résultat. Ils ont dirigé l’investigation. Ce travail appartient à leur demande de RS&DE, pas à la vôtre.

Comparez avec l’intégration d’un sous-traitant dans votre équipe, l’assignation à une incertitude technologique spécifique identifiée par vos ingénieurs, la direction de l’approche expérimentale et la révision des résultats avec votre équipe. Ce sous-traitant effectue le travail « pour » vous.

Le test pratique de l’ARC : qui avait la supervision et le contrôle sur les activités de RS&DE ? Pas le projet. Les activités de RS&DE spécifiquement.

Comment l’ARC évalue-t-elle la supervision et le contrôle ?

L’ARC évalue la supervision et le contrôle en examinant plusieurs facteurs :

Qui a identifié l’incertitude technologique ? Si votre équipe a défini le problème et que le sous-traitant aide à le résoudre sous votre direction, cela pointe vers « pour » le demandeur.

Qui a conçu l’approche expérimentale ? La partie qui a décidé quelles hypothèses tester et quelles méthodes utiliser a généralement le contrôle sur la RS&DE.

Qui a révisé et interprété les résultats ? Si vos ingénieurs ont révisé le travail du sous-traitant, décidé quoi essayer ensuite à la suite d’expériences échouées et dirigé les itérations suivantes, cela appuie votre demande.

Qui a conservé la PI ? La propriété intellectuelle seule ne détermine pas la classification, mais c’est un facteur de soutien que l’ARC considère avec les autres.

Que dit le contrat ? L’ARC examine l’entente écrite. Si le contrat spécifie des livrables et laisse la méthode au sous-traitant, cela suggère « pour le compte de ». S’il spécifie les travaux techniques à effectuer sous la direction du demandeur, cela appuie « pour ».

Ce test s’applique à chaque engagement de sous-traitant inclus dans une demande de RS&DE. Documentez les réponses à ces questions avant de déposer. Lors d’une révision ou vérification de l’ARC, ce sont exactement les questions que le réviseur posera.

Le développement offshore est-il admissible à la RS&DE ?

C’est là que beaucoup d’entreprises canadiennes perdent leur admissibilité complètement. Les dépenses de RS&DE doivent être liées à des travaux effectués au Canada. L’exigence géographique est stricte.

Si vous avez des développeurs en Inde, en Ukraine, aux Philippines ou n’importe où à l’extérieur du Canada qui effectuent les travaux de R-D, ces paiements ne sont pas admissibles comme dépenses de RS&DE. Peu importe que l’entreprise canadienne dirige les travaux, que la PI appartienne au Canada ou que le sous-traitant soit payé par une entité canadienne.

Les travaux eux-mêmes doivent être effectués sur le sol canadien.

L’ARC permet des exceptions limitées. Les travaux de RS&DE effectués à l’étranger peuvent être admissibles s’ils ont été réalisés pour atteindre les objectifs de RS&DE connexe menée au Canada, et que les travaux n’auraient pas raisonnablement pu être effectués au Canada. Les deux conditions doivent être remplies. En pratique, cette exception est étroite. « Notre équipe offshore coûtait moins cher » n’est pas une raison valide. « Le seul laboratoire avec cet équipement de test spécifique est en Allemagne » pourrait l’être.

Pour les entreprises avec des équipes distribuées, cela signifie suivre attentivement quel travail de développement a été fait par quels membres d’équipe dans quels emplacements. Un développeur travaillant de Toronto sur un projet admissible génère des dépenses réclamables. Le même développeur travaillant de Lisbonne sur le même projet, non.

Qu’en est-il des équipes mixtes avec des développeurs canadiens et offshore ?

Beaucoup d’entreprises logicielles canadiennes ont une structure comme celle-ci : 5 à 10 développeurs au Canada, 15 à 30 développeurs offshore. L’équipe canadienne dirige l’architecture et la conception. L’équipe offshore gère l’implémentation.

Dans cette structure, les activités admissibles à la RS&DE se limitent aux travaux effectués par l’équipe canadienne. Si l’équipe canadienne identifie une incertitude technologique, conçoit des expériences et évalue les résultats, ces travaux sont admissibles. L’implémentation par l’équipe offshore de ces expériences, même sous direction canadienne, n’est pas admissible en raison de la restriction géographique.

C’est une source courante de sous-réclamation. Les entreprises présument que parce que le travail offshore n’est pas admissible, rien ne l’est. Les contributions de l’équipe canadienne restent admissibles. Séparez le travail par emplacement et réclamez la portion canadienne.

Comment structurer vos contrats pour l’admissibilité RS&DE ?

Le langage contractuel entre vous et vos sous-traitants affecte votre demande de RS&DE. L’ARC examine ces ententes lors des vérifications. Les contrats rédigés sans tenir compte de la RS&DE utilisent souvent un langage qui disqualifie involontairement les travaux.

Ce que vos contrats devraient inclure

Un énoncé clair de direction et de contrôle. Le contrat devrait spécifier que le demandeur dirige les activités de RS&DE, définit les objectifs technologiques et supervise les travaux expérimentaux.

La séparation des travaux de RS&DE et non-RS&DE. Si un sous-traitant effectue des travaux admissibles et non admissibles, le contrat devrait distinguer les deux. Idéalement avec des postes budgétaires ou des énoncés de travail séparés.

Les exigences d’emplacement des travaux. Si l’admissibilité géographique compte (et c’est presque toujours le cas), le contrat devrait spécifier que les travaux de RS&DE seront effectués au Canada.

Les clauses de cession de PI. Bien que la propriété intellectuelle seule ne détermine pas l’admissibilité, la cession de PI au demandeur appuie la classification « pour ».

Les obligations de tenue de dossiers. Le contrat devrait exiger que le sous-traitant maintienne des dossiers contemporains de ses activités de RS&DE, incluant le suivi du temps par projet, les notes techniques et les résultats expérimentaux.

Ce qu’il faut éviter

Des contrats qui décrivent seulement des livrables sans référence au processus d’investigation technique. L’ARC les interprète comme des arrangements « pour le compte de ».

Des contrats forfaitaires sans ventilation entre travaux admissibles et non admissibles. L’ARC contestera votre allocation si vous ne pouvez pas l’appuyer avec les termes du contrat.

Des contrats qui donnent au sous-traitant pleine discrétion sur l’approche technique. Cela mine l’argument de supervision et contrôle.

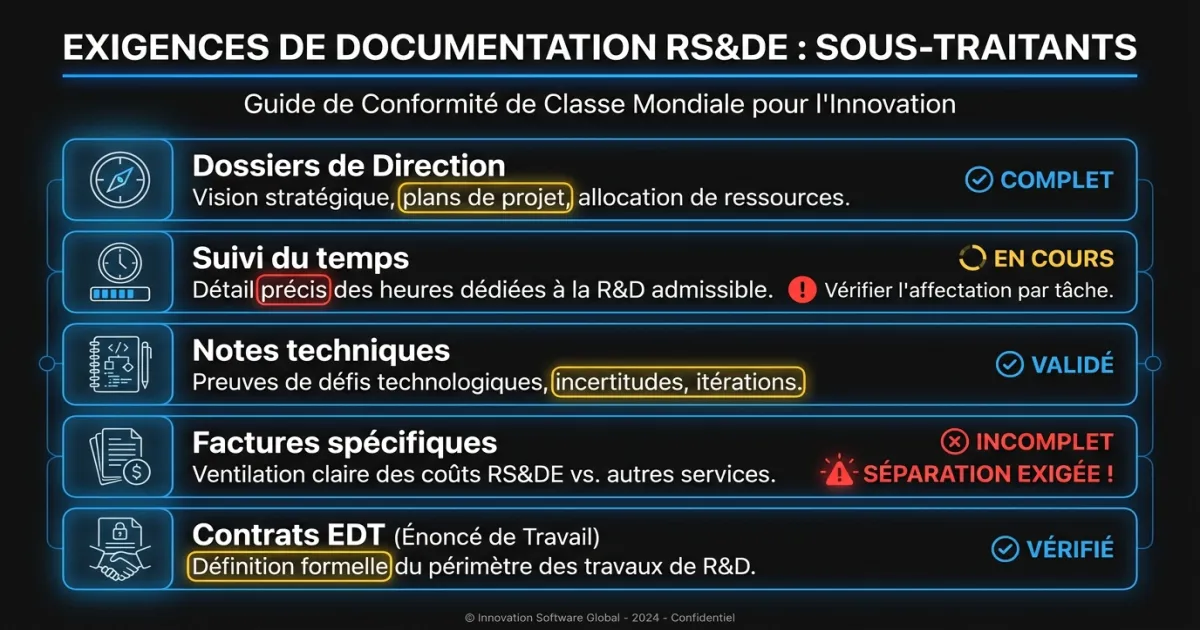

Quelle documentation l’ARC attend-elle pour la RS&DE des sous-traitants ?

La norme de documentation pour les travaux de sous-traitants est plus élevée que pour les travaux internes. L’ARC s’attend à ce que vous démontriez non seulement que les travaux étaient de la RS&DE, mais que vous les avez dirigés.

Dossiers contemporains de direction. Courriels, messages Slack, notes de réunion ou tickets Jira montrant que votre équipe a défini les objectifs techniques et dirigé l’approche expérimentale. « Contemporain » signifie créé au moment des travaux, pas reconstitué après.

Suivi du temps par projet et activité. Les heures du sous-traitant devraient être ventilées par projet, avec les activités admissibles à la RS&DE séparées du développement routinier. C’est essentiel pour calculer la portion admissible de leurs paiements.

Notes d’avancement technique. Documentation régulière de ce qui a été tenté, ce qui a échoué, ce qui a été appris et ce qui a changé en conséquence. Cela correspond aux exigences des récits techniques pour décrire l’investigation systématique.

Factures qui référencent des travaux spécifiques. Les factures génériques (« services de développement, mars 2026 ») sont faibles. Les factures qui référencent des projets ou des lots de travail spécifiques, jumelées à vos dossiers internes, sont beaucoup plus solides.

Amendements contractuels et EDT. Si la portée des travaux a changé pendant l’engagement, les amendements documentés montrant comment les activités de RS&DE ont évolué appuient le récit de votre demande.

Le vrai coût d’un mauvais processus, ce n’est pas les honoraires de consultants. Ce sont les crédits perdus pour du travail de sous-traitants qui était admissible mais jamais correctement documenté.

Quelles sont les erreurs les plus courantes avec la RS&DE des sous-traitants ?

Exclure tout le travail de sous-traitants de la demande. C’est l’erreur la plus coûteuse. Si des sous-traitants ont effectué de la RS&DE admissible sous votre direction au Canada, ces paiements (à 80 % sans lien de dépendance) appartiennent à votre demande.

Inclure le travail de sous-traitants sans établir la direction et le contrôle. Si l’ARC détermine que le sous-traitant a effectué la RS&DE « pour le compte de » vous plutôt que « pour » vous, toute la portion sous-traitant de votre demande est refusée. Pas réduite. Refusée.

Ne pas proratiser pour les travaux mixtes. Les sous-traitants passent rarement 100 % de leur temps sur des activités admissibles à la RS&DE. Appliquez le pourcentage admissible avant la règle du 80 %, pas après. Et ayez la documentation pour appuyer votre allocation.

Ignorer l’exigence géographique. Payer une entité canadienne qui sous-traite à des développeurs offshore ne rend pas le travail canadien. L’ARC regarde où le travail a été physiquement effectué.

Reconstituer la documentation après coup. Les vérificateurs de l’ARC savent distinguer les dossiers contemporains des documents créés pendant la préparation de la demande. Intégrez la documentation dans votre flux de travail dès le début, pas en fin d’année.

Comment commencer avec les demandes RS&DE pour sous-traitants ?

Les règles autour de la RS&DE des sous-traitants sont spécifiques mais pas compliquées une fois que vous les transposez à la structure réelle de votre équipe. Commencez avec trois questions :

- Quels sous-traitants effectuent des travaux qui respectent les critères d’admissibilité de la RS&DE ?

- Pour chaque engagement admissible, votre équipe dirige-t-elle et contrôle-t-elle les activités de RS&DE ?

- Les travaux sont-ils effectués au Canada ?

Si la réponse aux trois est oui, ces paiements aux sous-traitants appartiennent à votre demande à 80 % (sans lien de dépendance) ou au coût réel de RS&DE (avec lien de dépendance).

Si vous avez une équipe mixte avec des contributeurs canadiens et offshore, segmentez le travail par emplacement et réclamez la portion canadienne. Ne laissez pas la complexité d’une équipe distribuée vous empêcher de réclamer le travail qui est légitimement admissible.

Les entreprises qui réussissent intègrent le suivi RS&DE dans leur processus de gestion des sous-traitants dès le premier jour. Elles structurent les contrats en pensant à l’admissibilité, exigent un suivi du temps qui sépare les travaux admissibles et maintiennent des dossiers de direction et contrôle dans le cadre de la gestion de projet normale. Le dépôt devient alors une compilation de dossiers existants plutôt qu’une reconstitution d’une année d’activités de sous-traitants.

FAQ

Puis-je réclamer la RS&DE pour du travail fait par des pigistes ou des agences ?

Oui, si trois conditions sont remplies : les travaux sont admissibles à la RS&DE selon les critères de l’ARC, votre équipe a dirigé et contrôlé les activités de RS&DE (le test « pour »), et les travaux ont été effectués au Canada. Les paiements aux sous-traitants sans lien de dépendance sont réclamables à 80 % de la portion admissible.

Le développement offshore est-il parfois admissible à la RS&DE ?

Presque jamais. L’ARC exige que les travaux de RS&DE soient effectués au Canada. La seule exception est lorsque les travaux étaient nécessaires pour atteindre les objectifs de RS&DE menée au Canada et ne pouvaient pas raisonnablement avoir été effectués au Canada. En pratique, cette exception est très étroite.

Que se passe-t-il si l’ARC détermine que le travail de notre sous-traitant était « pour le compte de » plutôt que « pour » nous ?

Toute la portion sous-traitant de votre demande est refusée. L’ARC ne la réduit pas. Elle la retire. Pour éviter cela, structurez les contrats avec un langage clair de direction et contrôle, maintenez des dossiers contemporains de la supervision des activités de RS&DE par votre équipe, et documentez qui a identifié l’incertitude technologique et qui a conçu l’approche expérimentale.

Vous n’êtes pas certain si vos arrangements de sous-traitance sont admissibles à la RS&DE ? Parlez à notre équipe. Nous aidons les entreprises logicielles canadiennes à structurer les demandes de sous-traitants qui résistent à la révision de l’ARC, avec une documentation qui prouve la direction et le contrôle dès le premier jour.