Point clé

Les entreprises qui intègrent la RS&DE dans leur planification financière pluriannuelle récupèrent 85-95 % des crédits admissibles, alors que les déclarants réactifs en captent à peine la moitié.

Les réclamations RS&DE se font une fois par an. La stratégie qui les soutient ne devrait pas se limiter à ça.

La plupart des entreprises logicielles canadiennes abordent la RS&DE de façon réactive. L’exercice financier se termine, quelqu’un se souvient de déposer, et un consultant tente de reconstituer ce que l’équipe d’ingénierie a fait douze mois plus tôt. Cette approche capture une partie des crédits. Elle en laisse beaucoup sur la table.

Les entreprises qui traitent la RS&DE comme un outil de planification financière continue récupèrent nettement plus. Elles alignent leur stratégie de réclamation avec leurs plans d’embauche, leurs rondes de financement, leurs pivots produit et leur positionnement fiscal. Sur un horizon de trois à cinq ans, la différence se compose en centaines de milliers de dollars.

Comment le stade de l’entreprise change-t-il le calcul RS&DE?

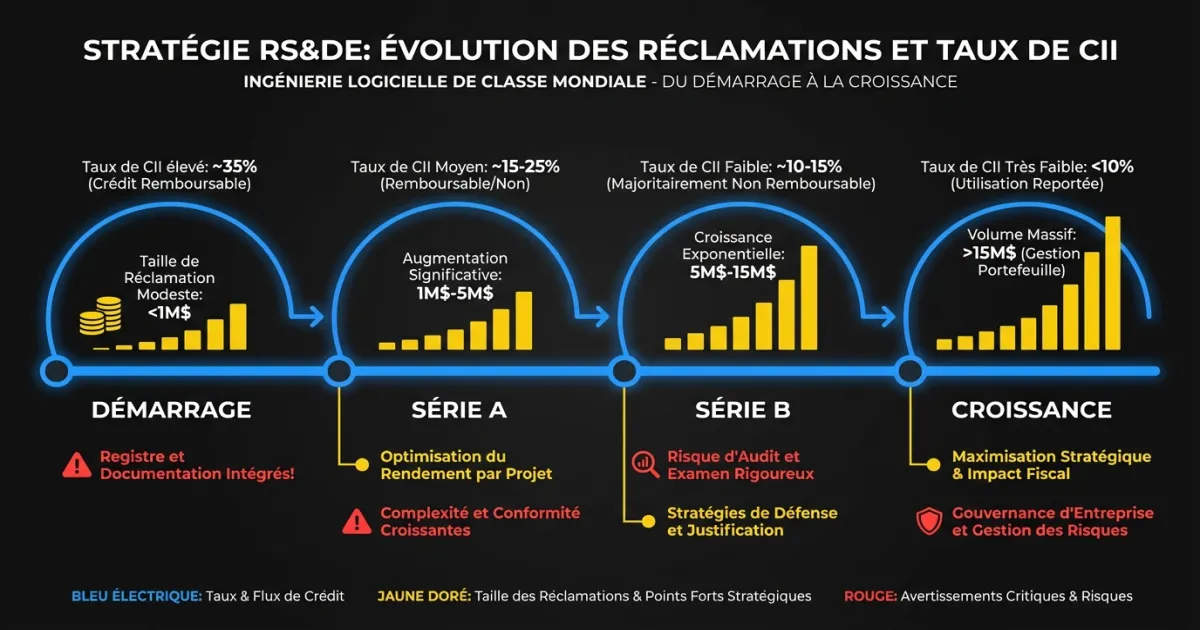

La variable la plus importante dans la planification RS&DE est le statut de votre société et son niveau de revenu. C’est ce qui détermine votre taux de crédit d’impôt à l’investissement (CII).

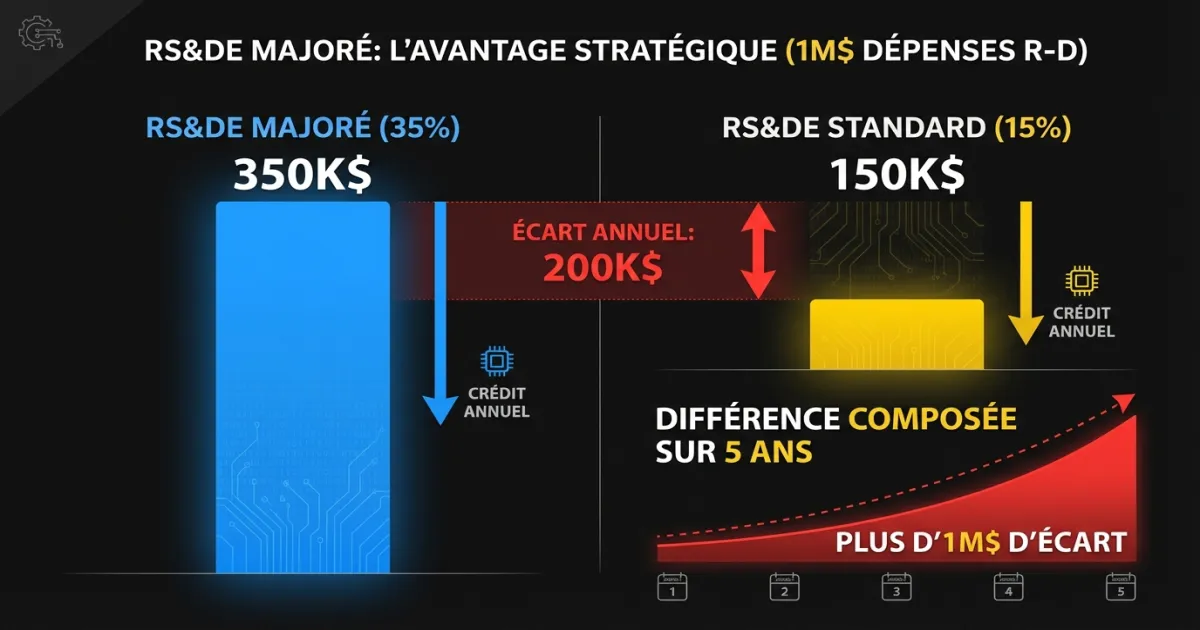

Les sociétés privées sous contrôle canadien (SPCC) dont le revenu imposable est inférieur à 500 000 $ et le capital imposable inférieur à 10 millions $ bénéficient du taux majoré de CII : 35 % des dépenses RS&DE admissibles. Le crédit est entièrement remboursable. Vous recevez un chèque de l’ARC même si vous ne devez aucun impôt.

Au-delà de ces seuils, le taux tombe à 15 %, et le crédit devient non remboursable. Il ne peut que compenser l’impôt à payer.

Ce n’est pas une différence mineure. Une entreprise qui dépense 1 M$ par an en R-D admissible récupère 350 000 $ au taux majoré contre 150 000 $ au taux standard. C’est un écart annuel de 200 000 $.

Pour les startups en démarrage, ce n’est généralement pas un souci. Les entreprises pré-revenus sont confortablement sous les seuils. Mais les entreprises en forte croissance doivent surveiller la transition. L’année où votre revenu imposable dépasse 500 000 $ est un événement de planification financière. Le savoir à l’avance vous permet de planifier vos investissements en R-D, vos structures de bonis et autres dépenses déductibles pour rester sous le seuil aussi longtemps que c’est légalement et stratégiquement sensé.

Votre comptable devrait modéliser cette transition au moins deux exercices financiers à l’avance.

Comment les rondes de financement affectent-elles le timing RS&DE?

Les entreprises financées par du capital de risque ont une relation particulière avec la RS&DE. Les crédits représentent du capital non dilutif, ce qui les rend attrayants pour la même raison que les subventions : ils financent les opérations sans céder d’équité.

Le timing compte. Si vous levez une Série A et attendez un remboursement RS&DE de 300 000 $ dans les six prochains mois, ce remboursement prolonge votre piste sans ajouter à la taille de la ronde. Certains fondateurs lèvent un peu moins d’équité parce que le remboursement RS&DE comble l’écart. D’autres planifient leur dépôt pour que le remboursement arrive entre les rondes, réduisant la pression de lever à une valorisation défavorable.

Si votre remboursement n’arrive pas assez vite, le financement RS&DE vous permet d’emprunter contre le crédit attendu. Les prêteurs avancent 60-80 % de la valeur du remboursement prévu, le paiement de l’ARC allant directement au prêteur à réception.

La question stratégique pour les fondateurs : préférez-vous diluer 2 % de plus sur votre prochaine ronde, ou déposer une réclamation RS&DE solide qui couvre le même montant? Pour une entreprise qui dépense 800 000 $ par an en R-D admissible au taux majoré, c’est 280 000 $ en crédits remboursables. C’est une dilution significative évitée.

Un point à noter : le traitement fiscal des remboursements RS&DE affecte la façon dont les crédits interagissent avec vos états financiers et vos rapports aux investisseurs. Alignez votre contrôleur sur ce point avant la réunion du conseil.

Pourquoi la croissance de l’équipe change-t-elle ce que vous pouvez récupérer?

Une équipe de cinq ingénieurs et une équipe de cinquante ingénieurs génèrent des réclamations RS&DE très différentes.

La raison évidente : plus d’ingénieurs signifie plus de dépenses salariales admissibles. Si la moitié du temps de votre équipe d’ingénierie porte sur du travail impliquant une incertitude technologique, passer de 10 à 40 ingénieurs quadruple approximativement votre base de dépenses admissibles.

La raison moins évidente : les équipes plus grandes créent plus de projets admissibles. Une petite équipe peut mener deux ou trois projets impliquant une véritable incertitude technologique par an. Une équipe de quarante, organisée en plusieurs escouades, peut en mener dix à quinze. Chaque projet est une ligne de réclamation RS&DE distincte avec son propre récit technique.

Le défi de documentation croît avec la taille de l’équipe. Cinq ingénieurs peuvent se réunir et reconstituer les décisions techniques d’une année. Quarante ingénieurs répartis en huit escouades, non. Au-delà de vingt développeurs, vous avez besoin d’un processus de capture systématique tout au long de l’année, pas d’une course de dernière minute pendant la période de dépôt.

Planifiez votre processus de documentation RS&DE en parallèle avec votre plan d’embauche. Si vous passez de 10 à 30 ingénieurs sur les dix-huit prochains mois, le T1 de cette période de croissance est le moment d’installer les outils et flux de travail pour capturer le travail admissible en continu. Attendre d’avoir déjà grandi signifie perdre la première année de réclamations élargies à cause d’une documentation insuffisante.

Comment les pivots produit ouvrent-ils de nouvelles réclamations RS&DE?

Les entreprises qui changent de direction stratégique pensent souvent que leur dossier RS&DE s’affaiblit. C’est généralement le contraire.

Chaque nouvelle direction technique introduit de l’incertitude technologique fraîche. Quand votre équipe passe d’une architecture monolithique à une approche microservices, l’investigation sur la décomposition, la migration et la maintenance du nouveau système est du matériel RS&DE classique. Quand vous abandonnez une approche d’apprentissage automatique qui ne performait pas et explorez une technique fondamentalement différente, le travail systématique sur l’approche échouée et sur l’approche de remplacement peut être admissible.

Les expériences échouées de lignes de produits abandonnées restent admissibles. L’ARC évalue si le travail satisfaisait le test en trois parties (incertitude technologique, investigation systématique, avancement technologique) au moment où il a été réalisé. Le fait que vous ayez décidé ensuite de ne pas commercialiser le produit n’a aucune incidence sur la réclamation.

C’est là que les entreprises sous-réclament le plus fréquemment. L’instinct naturel est d’éviter d’attirer l’attention sur du travail qui “n’a mené nulle part”. Mais une investigation de six mois sur une architecture de cache distribué que vous avez finalement remplacée par une approche différente a généré de véritables connaissances techniques. Ce travail est admissible, et il représente de vraies dépenses salariales récupérables. Consultez notre bibliothèque d’exemples RS&DE pour des cas concrets.

Ne laissez pas la honte du pivot vous coûter de l’argent.

Quelles sont les règles de report des CII?

Certaines entreprises ne peuvent pas utiliser leurs crédits RS&DE immédiatement. Les startups pré-revenus sans revenu imposable et les entreprises en position de perte peuvent générer des CII non remboursables qu’elles ne peuvent pas appliquer tout de suite.

Les règles de report sont généreuses. Les CII inutilisés peuvent être reportés en avant sur 20 ans ou en arrière sur 3 ans. Si vous générez des crédits non remboursables aujourd’hui parce que vous avez dépassé les seuils de SPCC mais que vous n’avez pas assez d’impôt à payer pour les absorber, ces crédits restent à votre bilan comme actif fiscal futur.

Cela change le calcul du timing d’investissement en R-D. Une entreprise qui prévoit devenir rentable en troisième année peut investir agressivement en R-D pendant les années un et deux, accumuler des CII, puis les appliquer contre l’impôt à payer une fois que les revenus suivent. Le coût effectif de cette R-D précoce diminue significativement quand on tient compte des crédits qu’on utilisera éventuellement.

Pour les entreprises qui se demandent si la RS&DE est une subvention ou un crédit, le mécanisme de report est l’une des distinctions clés. Les subventions sont ponctuelles. Les crédits RS&DE s’accumulent et se composent.

Les entreprises pré-revenus devraient quand même déposer des réclamations chaque année, même si le remboursement immédiat est petit ou nul. Établir un historique de dépôt cohérent avec l’ARC renforce les réclamations futures, et les CII reportés ont une valeur financière réelle qui se manifeste quand vous atteignez la rentabilité.

Comment la RS&DE réduit-elle votre taux de combustion?

Pour les startups, la façon la plus intuitive de concevoir la RS&DE est comme une réduction du taux de combustion en R-D.

Une SPCC au taux majoré récupère 35 % des dépenses RS&DE admissibles. Si votre masse salariale mensuelle d’ingénierie est de 200 000 $, et que 60 % de ce temps implique du travail admissible, vous générez 42 000 $ par mois en crédits RS&DE. C’est 504 000 $ par an.

Sur trois ans de réclamations constantes, c’est 1,5 M$ de capital récupéré. À un taux de combustion mensuel de 350 000 $, c’est plus de quatre mois de piste supplémentaire.

Le calculateur RS&DE peut vous donner une estimation précise basée sur votre profil de dépenses. Faites le calcul avant votre prochaine réunion du conseil. L’écart entre “on devrait regarder la RS&DE” et “on réclame depuis trois ans” est souvent la différence entre lever une ronde passerelle et ne pas en avoir besoin.

Même au taux standard de 15 %, une entreprise qui dépense 2 M$ par an en R-D admissible récupère 300 000 $ annuellement. Sur cinq ans, c’est 1,5 M$ en crédits contre l’impôt à payer.

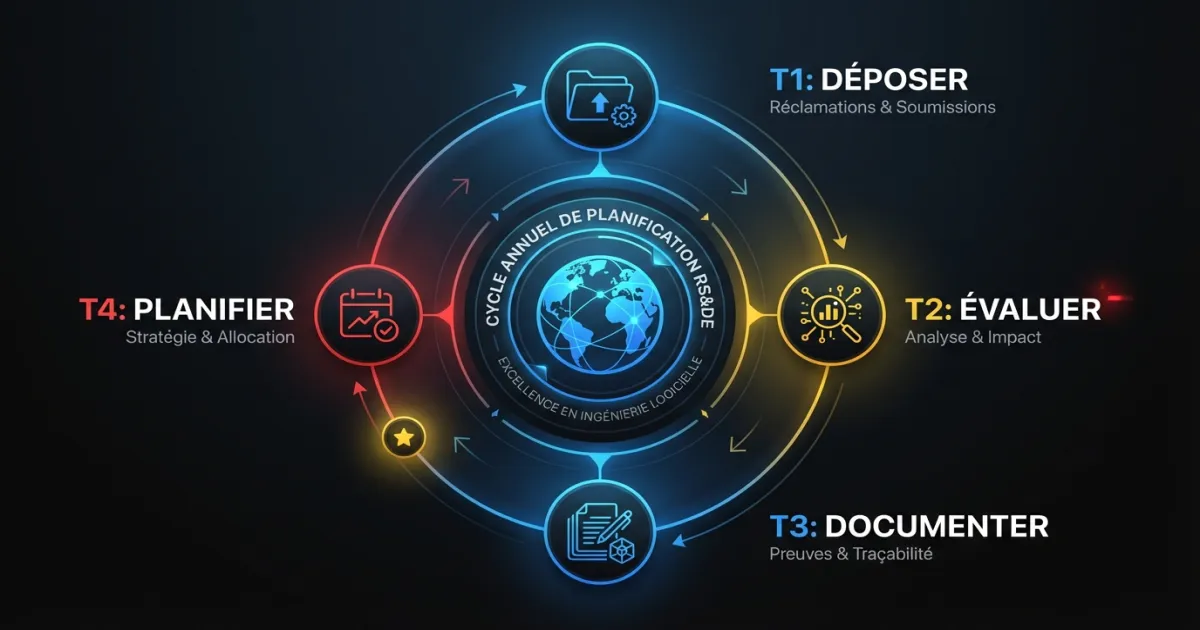

À quoi ressemble un cycle annuel de planification RS&DE?

Les entreprises qui capturent le plus ne traitent pas la RS&DE comme un processus séparé. Elles l’intègrent dans leur cadence de planification financière existante.

T1 : Révision et dépôt de l’année précédente. Votre exercice financier vient de se terminer. Dans les six mois suivant votre fin d’année, compilez les récits techniques, calculez les dépenses admissibles et déposez le T661 avec votre déclaration T2. Si vous avez capturé la documentation tout au long de l’année, cela prend quelques semaines. Sinon, cela prend des mois et vous manquerez des choses.

T2 : Évaluation à mi-année. Six mois dans l’exercice en cours, passez en revue ce sur quoi l’équipe d’ingénierie a travaillé. Identifiez les projets impliquant une incertitude technologique. Signalez le travail à risque d’être sous-documenté. C’est le point de contrôle où vous corrigez le tir avant qu’il ne soit trop tard.

T3 : Capture et documentation. L’essentiel de l’effort de documentation devrait avoir lieu près du moment où le travail se fait. Les ingénieurs écrivent de meilleurs récits techniques sur des problèmes résolus le mois dernier que sur des problèmes résolus il y a onze mois. Si vous utilisez des outils de capture automatisés comme Chrono R&D, vérifiez qu’ils tirent les bonnes données. Si vous comptez sur la documentation manuelle, planifiez-la maintenant.

T4 : Pré-évaluation et stratégie pour l’an prochain. Avant la fin de l’exercice, estimez la taille de la réclamation de l’année en cours. Passez en revue les initiatives de R-D prévues pour l’année suivante. Identifiez les projets susceptibles d’impliquer une incertitude admissible. Ajustez les flux de documentation si l’équipe a grandi. Alignez-vous avec votre comptable sur la stratégie d’utilisation des CII, les positions de report et toute transition de seuil à l’horizon.

Ce cycle prend environ 20 heures par trimestre pour un responsable financier, en supposant que la capture de documentation tourne en continu. C’est un investissement modeste pour ce qui est typiquement la plus grande source de capital non dilutif disponible pour les entreprises logicielles canadiennes.

Quel est le vrai coût d’une déclaration RS&DE réactive?

L’écart entre une approche RS&DE réactive et une approche stratégique s’élargit chaque année. Une entreprise qui dépose de façon inconstante et documente mal pourrait récupérer 40-60 % de ce à quoi elle a droit. Une entreprise avec une stratégie pluriannuelle disciplinée récupère 85-95 %.

Sur une réclamation annuelle de 500 000 $, la différence entre 50 % et 90 % de récupération est 200 000 $ par an. Sur cinq ans, c’est 1 M$ laissé sur la table.

Le point de départ est simple : calculez ce à quoi vous avez droit aujourd’hui, établissez le processus de documentation, et intégrez la RS&DE dans votre cycle de planification financière. Les crédits se composent. L’habitude de documentation devient plus facile. Et dans trois ans, vous aurez récupéré du capital qui a financé une croissance réelle sans diluer une seule action.

FAQ

Puis-je déposer une réclamation RS&DE rétroactivement pour des années manquées?

Vous pouvez déposer une réclamation RS&DE jusqu’à 18 mois après la fin de votre exercice fiscal. Au-delà de cette fenêtre, la réclamation est perdue. Si vous avez manqué des années antérieures, il n’y a aucun moyen de récupérer ces crédits. Le meilleur moment pour commencer était il y a trois ans. Le deuxième meilleur moment est votre exercice fiscal en cours.

Combien coûte le maintien d’une stratégie RS&DE pluriannuelle?

Environ 20 heures par trimestre pour un responsable financier ou opérationnel, en supposant l’utilisation d’outils de documentation automatisés. Le coût principal est l’établissement du processus la première année. Ensuite, le cycle tourne de lui-même. Pour contexte, une réclamation annuelle de 500 000 $ à 90 % de récupération rapporte 450 000 $. L’investissement en temps se rentabilise plusieurs fois.

Est-ce que changer de consultant ou d’outil RS&DE remet à zéro mon historique de réclamation?

Non. Votre historique de dépôt RS&DE appartient à votre société, pas à votre consultant. L’ARC suit les réclamations par numéro d’entreprise. Changer de fournisseur n’affecte ni votre historique ni vos positions de report. Au contraire, un meilleur processus améliore votre réputation auprès de l’ARC au fil du temps.

Prêt à bâtir une stratégie RS&DE pluriannuelle? Parlez à notre équipe. Nous aidons les entreprises logicielles canadiennes à structurer des réclamations qui se composent année après année.