Si vous travaillez dans une entreprise technologique canadienne, il y a de fortes chances que votre entreprise soit admissible aux crédits d’impôt RS&DE. Pas « peut-être ». Probablement.

L’ARC n’exige pas que vous soyez d’une certaine taille, que vous ayez un certain montant de financement ou que vous soyez dans une industrie spécifique. Elle exige simplement que vous fassiez du travail de R&D au Canada et que vous le documentiez correctement. La plupart des entreprises technologiques remplissent ces critères.

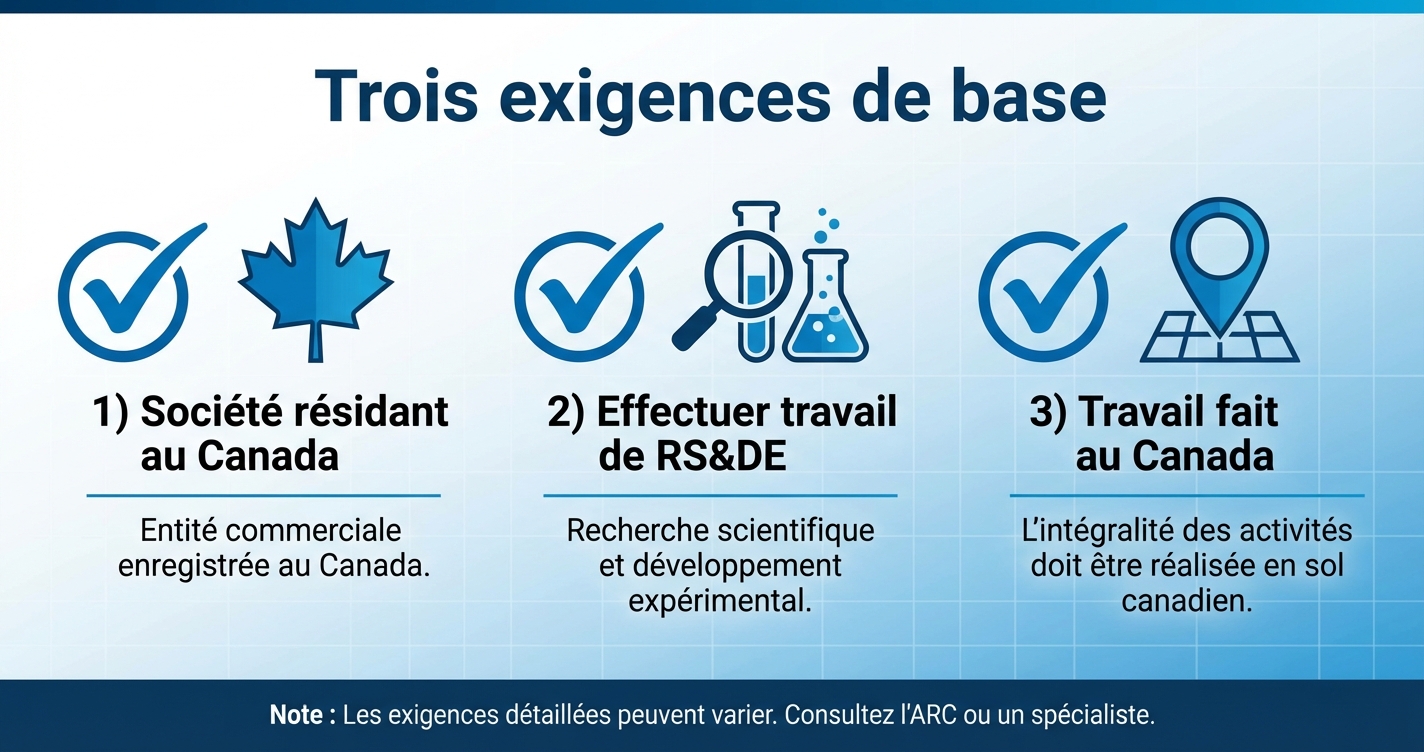

Les trois exigences de base

Pour réclamer la RS&DE, trois conditions doivent être remplies :

- Vous êtes une société résidant au Canada. Constituée en société au fédéral ou au provincial au Canada, ou exploitant une succursale canadienne.

- Vous effectuez du travail de RS&DE. Votre entreprise fait du développement où vous faites face à de l’incertitude technologique et enquêtez systématiquement pour réaliser un avancement.

- Vous faites ce travail au Canada. La recherche doit se dérouler au Canada.

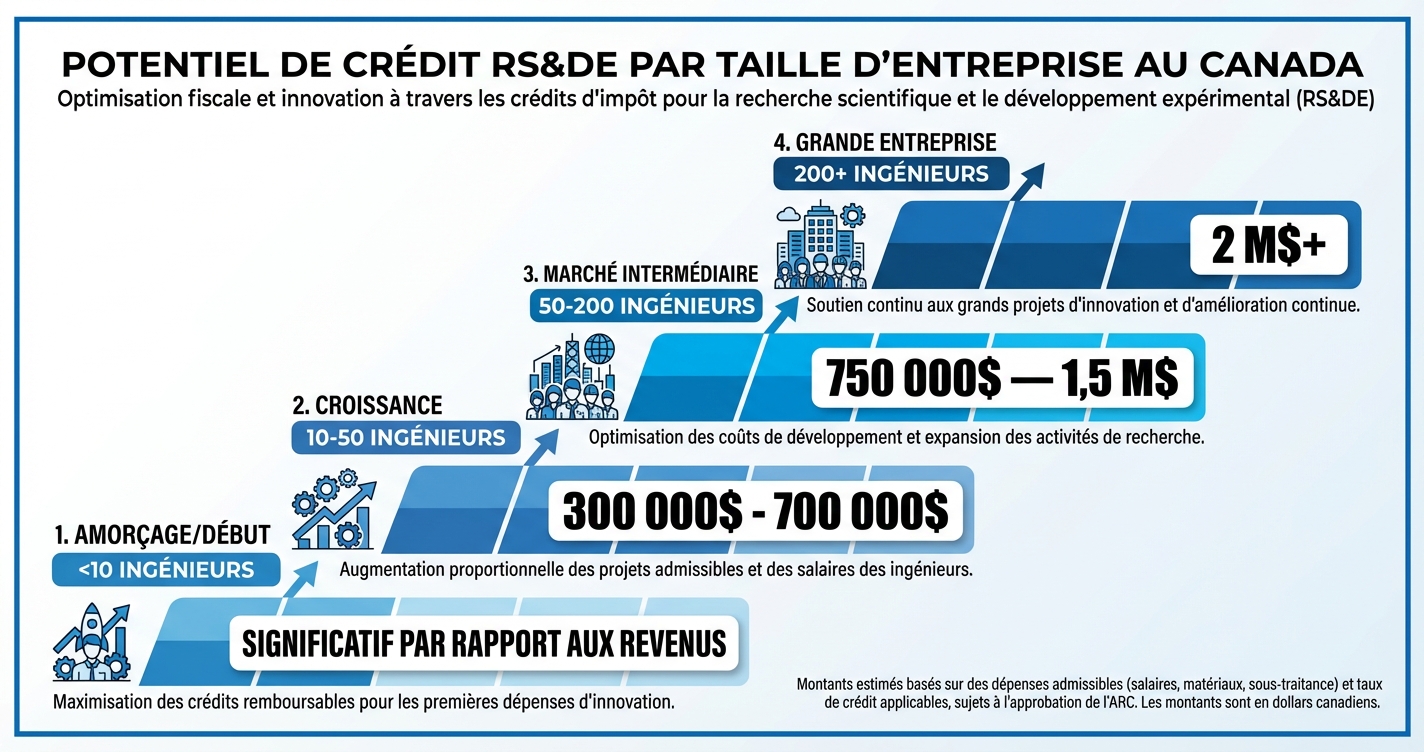

Par taille d’entreprise

Amorçage/Début (moins de 10 ingénieurs) : Presque certainement oui, si vous faites du vrai travail de R&D. Le crédit peut être substantiel par rapport à vos revenus.

Croissance (10 à 50 ingénieurs) : Définitivement oui. Des dépenses annuelles en ingénierie de 2 M$ à 5 M$ placent les crédits entre 300 000 $ et 700 000 $.

Marché intermédiaire (50 à 200 ingénieurs) : Oui. Des dépenses en ingénierie de 5 M$+ signifient des crédits pouvant atteindre 750 000 $ à 1,5 M$ annuellement.

Grande entreprise (200+ ingénieurs) : Oui. Les crédits pourraient dépasser 2 M$.

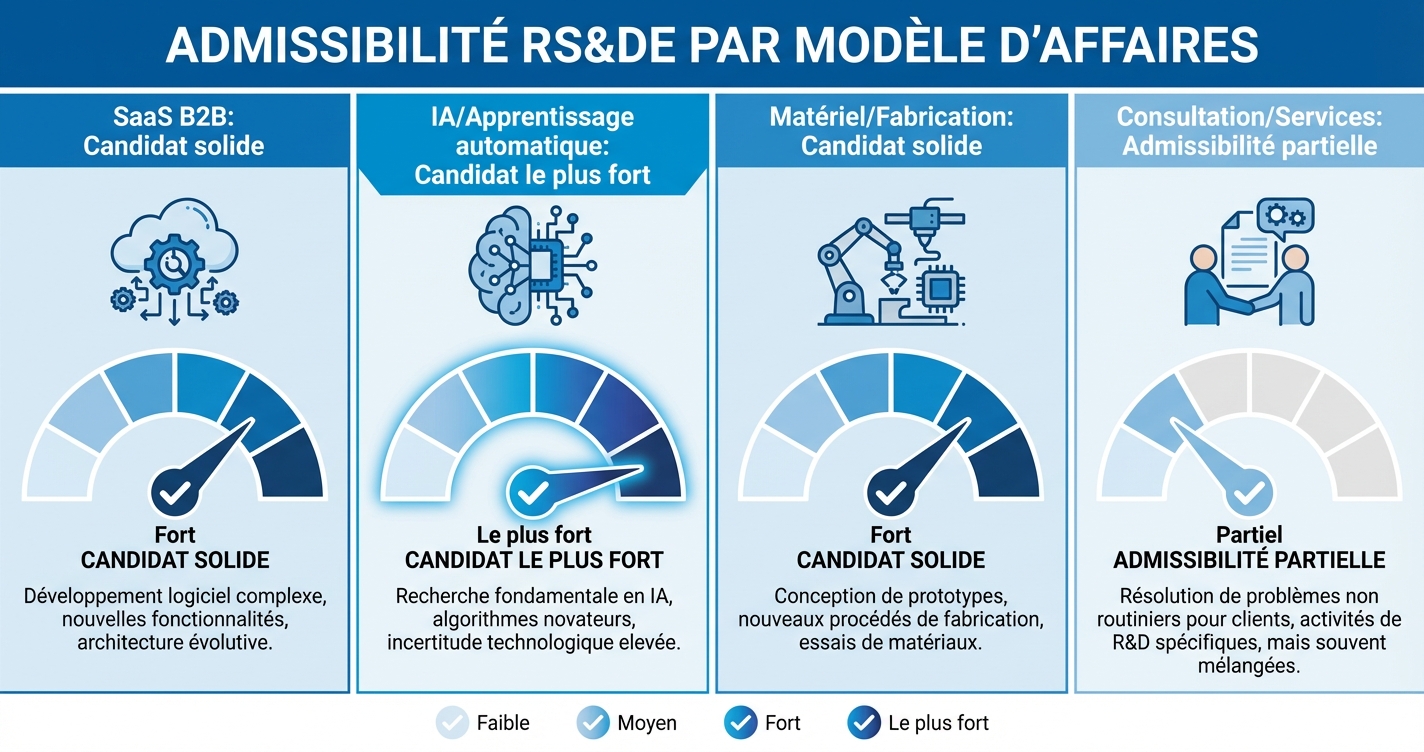

Par modèle d’affaires

SaaS B2B : Candidats solides. Vous développez de la technologie et faites face à des défis techniques continuellement.

IA/Apprentissage automatique : Les meilleurs candidats. Du travail presque entièrement en R&D.

Matériel/Fabrication : Candidats solides, surtout avec les récents changements concernant les dépenses en capital.

Consultation/Services : Partiellement admissible si vous développez de la propriété intellectuelle.

Le point clé

La vraie question n’est pas « est-ce qu’on se qualifie? » C’est « pourquoi n’avons-nous pas encore réclamé? »

Si vous pensez être admissible, votre prochaine étape est de comprendre si le crédit est significatif pour votre entreprise. Faites le calcul : dépenses annuelles en ingénierie × 30-40 % × 15-35 % = crédit annuel potentiel. Si ce nombre dépasse 50 000 $, ça mérite votre attention.

Foire aux questions

Les startups sans revenus peuvent-elles être admissibles à la RS&DE ?

Oui. Les revenus ne sont pas une condition d’admissibilité à la RS&DE. Les startups pré-revenus qui font du travail de R&D au Canada peuvent se qualifier, et les SPCC reçoivent des crédits remboursables, ce qui signifie que vous recevez de l’argent même si vous ne devez pas d’impôt. Cela rend la RS&DE particulièrement précieuse pour les entreprises en phase de démarrage.

Mon entreprise doit-elle être constituée en société au Canada ?

Votre entreprise doit avoir une présence imposable au Canada et effectuer le travail de R&D au Canada. Les sociétés à contrôle étranger qui font de la R&D au Canada peuvent réclamer le crédit non remboursable de 15 %. Les SPCC obtiennent le taux bonifié de 35 % remboursable sur les premiers 3 M$ de dépenses admissibles.

Quel pourcentage du temps d’ingénierie est typiquement admissible à la RS&DE ?

Cela varie selon l’entreprise, mais la plupart des entreprises logicielles constatent que 30 à 40 % de leur temps d’ingénierie implique du travail qui répond aux critères RS&DE. La portion admissible est le temps consacré à du travail techniquement incertain, pas le développement de fonctionnalités de routine ou la maintenance.